El flujo de caja es el registro de los movimientos financieros de la propiedad. Lo que entra y lo que sale de dinero, de acuerdo con la fecha de movimiento. Su construcción es simple. Basta con registrar los compromisos financieros ya asumidos y los gastos previstos, con las respectivas fechas de pago. En posesión de estos datos, es posible analizar cómo será la situación del cuadro cada mes, o incluso cada día, dependiendo de la profundidad que se desee.

Al hacer estos análisis, el gestor de la propiedad puede definir los mejores momentos para realizar compras de insumos o ventas de animales, decidir si es mejor pagar una compra a la vista o parcelada, saber si habrá sobras de caja para hacer inversiones o hasta si será necesario un Préstamo para despegar la caja. Todo esto da fuerza de negociación, conocimiento de causa y mucho más tranquilidad para la toma de decisiones.

¿Y cómo poner esto en práctica? Es fácil, pero demanda trabajo y atención.

En primer lugar, es necesario recoger los datos en facturas, cuentas por pagar y recibir, saldo inicial en caja. Así, se organizan y se registran todos los compromisos financieros que ya se hayan asumido. El registro se puede realizar en hojas de cálculo o software específico. Lo importante es haber anotado de qué se trata, cuál es el valor, para cuándo y para quién o quién es. Tanto para los gastos, como para los ingresos esperados.

Además de lo que ya está comprometido, es importante hacer las previsiones de cuentas a pagar y recibir, basadas en el historial, en proyecciones de mercado y en las circunstancias esperadas. Es importante prever la fecha más esperada para los pagos y recibos, para permitir una proyección con precisión casi diaria del flujo de caja.

Para empezar, es necesario registrar cuánta empresa tiene en caja, es decir, el saldo actual. Es a partir de él, con las entradas y salidas de dinero esperadas, que se proyectará los saldos futuros.

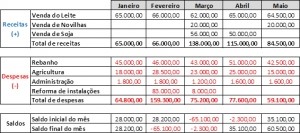

Aquí tenemos un ejemplo simplificado, de una granja productora de leche que, en algunas épocas, vende novillas, y también vende soya.

Podemos percibir que la propiedad va a tener un apretón de caja en el mes de febrero y que va a mantener el apretón hasta marzo. En ese caso, no es un apretón de quien pasa el mes cerca del límite. Es de quien pasa en el negativo.

Cuando la previsión es un saldo negativo, la situación es peor de lo que aparece en la hoja de cálculo. Si la hacienda está debiendo, va a tener que pagar el alquiler de ese dinero que ella no tenía, ya sea para un proveedor que no recibió, ya sea para el banco. Esto quiere decir que va a desembolsar, además de la deuda, los famosos intereses. Un gasto no esperado y que debe evitarse al máximo.

¿Por qué la propiedad llegó en esta situación? Ella produce leche, soja y vende novillas. La actividad fue evaluada por un técnico y es rentable. ¿Qué sucedió? Observe la última línea de gastos de los meses de febrero y marzo. La hacienda tiene previsto un gasto de 98.000,00 con reforma de instalaciones. La necesidad es rehacer la pista de alimentación del ganado y arreglar la sala de ordeño.

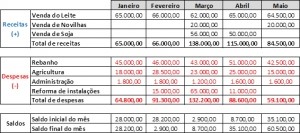

¿Qué hacer para no entrar en el rojo, pero realizando todo lo que la granja necesita? Es importante ver si es posible posponer gastos o adelantar ingresos. Una sugerencia está en la siguiente planilla: hacer la parte más urgente de las obras en febrero, concentrar la mayor parte en marzo, cuando tendrá un importante ingreso proveniente de la soja y terminar todo en abril.

El flujo de caja es la herramienta que, cuando bien utilizada, dará subsidios para decisión. Los gestores de la hacienda, conociendo su realidad, podrán tomar las decisiones más acertadas para evitar pasar en rojo o, en otras situaciones, para hacer buenas inversiones con las sobras de caja, sin empatar un recurso que puede ser necesario en breve.

Lo importante es empezar a usar la herramienta, ser cuidadoso, conservar en los números y mejorar cada día. Es necesario ser metódico, no dejar pasar ninguna anotación. La persona que va a trabajar lanzando los datos debe estar bien entrenada y entender lo que está haciendo.

Al principio, parece difícil, aparecen muchas novedades, las previsiones generan muchas dudas. Con el tiempo, habrá históricos consistentes, basándose en decisiones cada vez más acertadas.